摘要:【天风研究·固收】孙彬彬/隋修平/马戎(联系人)摘 要近期贬值压力原因?两个关键时点:第一个时间节点是11月6日特朗普优势胜选,美元指数大幅上行,USDCNY从7.10一次性调整到7.16,随后升高到7.25附近。第二个时间节点是12月2日,特朗普关税言论叠加欧元区扰动对汇率产

【天风研究·固收】孙彬彬/隋修平/马戎(联系人)

摘 要

近期贬值压力原因?

两个关键时点:第一个时间节点是11月6日特朗普优势胜选,美元指数大幅上行,USDCNY从7.10一次性调整到7.16,随后升高到7.25附近。第二个时间节点是12月2日,特朗普关税言论叠加欧元区扰动对汇率产生影响。

从12月3日人民币中间价上升至7.1996、即期汇率日内变化上限上行至7.3436来看,央行似乎在主动释放外围因素累积造成的贬值压力。

人民币汇率怎么看?

展望后续,我们判断,美联储降息周期逻辑尚未扭转,美债利率中枢大概率会继续下行,但美元造成的汇率压力可能仍会延续。

下一个人民币汇率的关注点位可能是7.35。

汇率是否影响货币宽松和利率方向?

人民币贬值并不影响货币宽松的立场,也不影响国内利率方向。

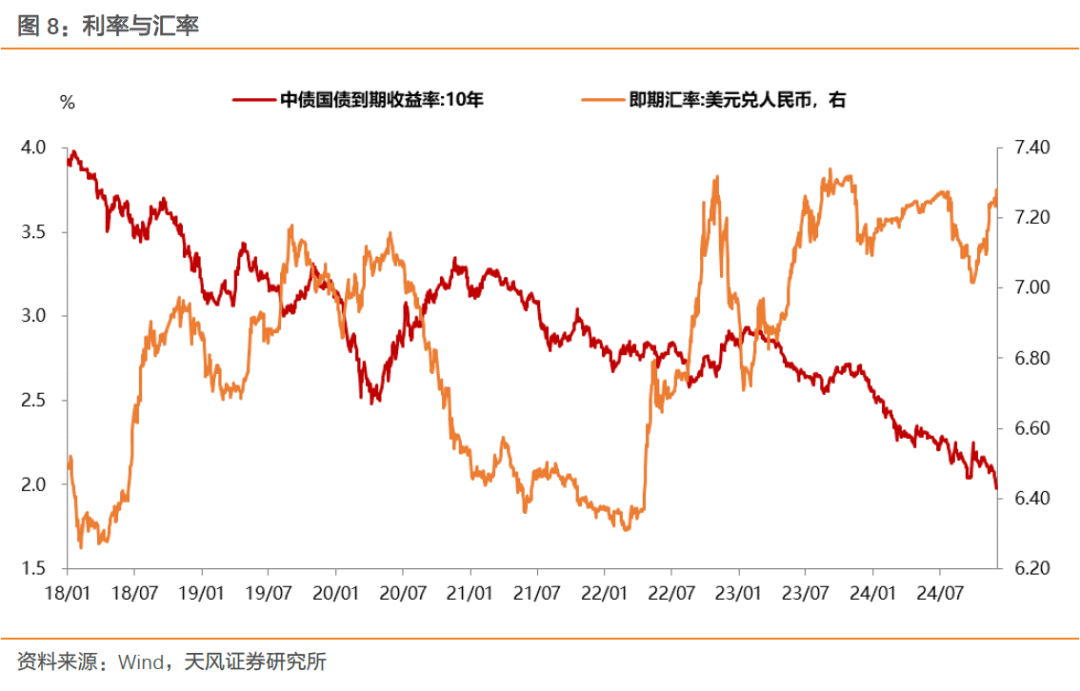

2018年以来人民币汇率和利率走势说明,政策在内外压力中逐步接受了汇率阶梯式贬值,2025年人民币汇率可能就是7.3上下波动,而利率则可以继续下行,2025年或许就是2%以下的状态。两者并不矛盾。

后续进一步降息概率较大,只是时点选择可能会兼顾外围时机。

外围因素可能至少有两个维度的考虑:一是美元指数出现下行调整,比如绝对水平向下触及103或更低。二是中美利差倒挂幅度在150bp附近或存在持续收敛趋势。

除非是在高层明确定调下,央行需要及时加强逆周期调控力度,比如2024年7月的降息。

2024年12月3月USDCNH上破7.3关键点位,USDCNY逼近7.3。展望后续,如何理解人民币汇率变化以及外部均衡约束?

1. 外围压力有两个关键的时间节点

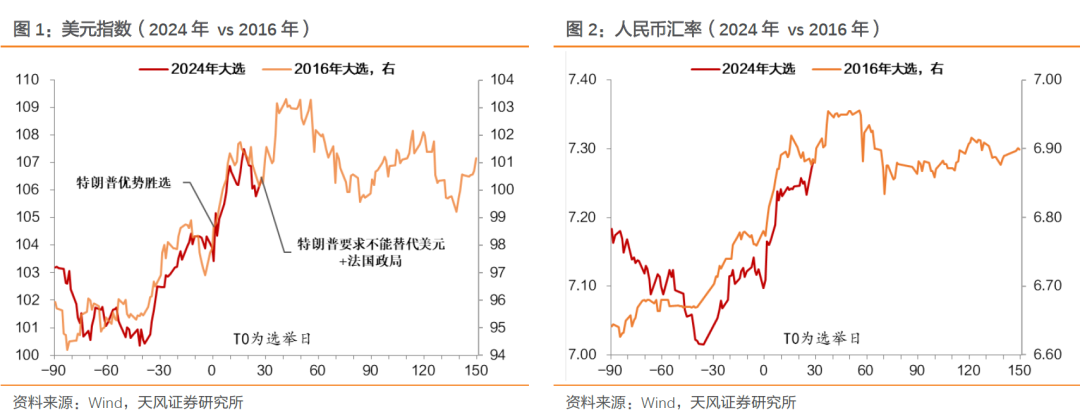

第一个时间节点是11月6日特朗普优势胜选,美元指数大幅上行,USDCNY从7.10一次性调整到7.16,随后升高到7.25附近。

值得注意的是,美国大选后人民币中间价逐步上行至7.19附近,对应日内2%跌幅上限在7.33-7.35,并未对即期汇率形成直接限制,这与2024年7月之前不同。

第二个时间节点是12月初,特朗普关税言论叠加欧元区扰动对汇率产生影响。

首先是12月1日 ,特朗普在社交媒体上要求金砖国家承诺不会使用其他货币代替美元,否则会对中国等金砖国家征收100%关税,导致12月2日美元指数小幅跳升。

其次是12月2日 ,法国总理巴尼耶强行通过2025年法国预算案之后,反对党将进行不信任投票,欧元对美元迅速贬值。至12月3日美元指数重回106-107,USDCNY上行至7.30附近。

美元指数与美元计价资产预期回报的变化可能是本轮人民币汇率贬值压力的主要来源。

2. 央行似乎在释放贬值压力

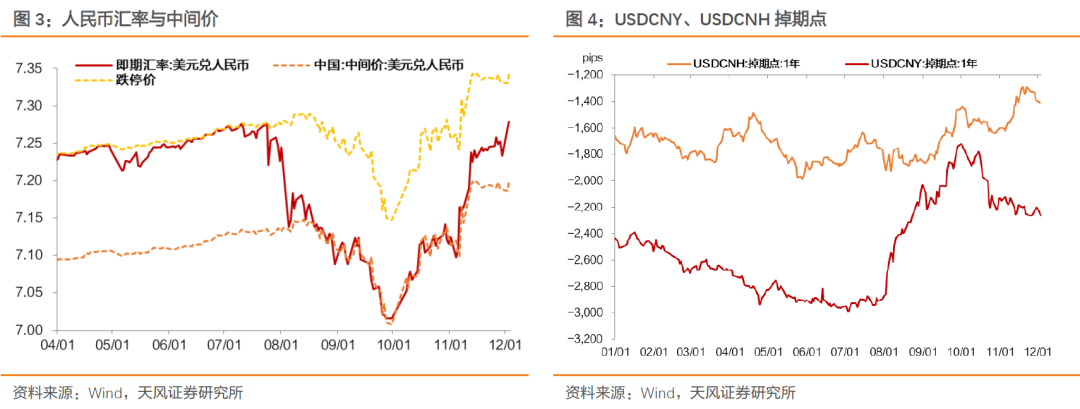

从12月3日人民币中间价上升至7.1996、即期汇率日内变化上限上行至7.3436来看,央行似乎在主动释放外围因素累积造成的贬值压力。

2023年10月 中央金融工作会议以来,强大的货币成为建设金融强国的第一个要求 ,美国大选后国内外宏观形势出现新变化,内外均衡目标对汇率的关注点位可能是7.35。

3. 外围压力或延续

我们判断,美联储降息周期逻辑尚未扭转,美债利率中枢大概率会继续下行,但美元造成的汇率压力可能仍会延续。

回顾11月6日之后和12月初,特朗普事件冲击下美股倾向于走强。在降息周期和美债利率回落的背景下,美股的强势行情可能是支撑美元指数的重要因素之一。原因在于从资产组合视角看,汇率变化不仅看利差,还要看更广泛的美元计价的一揽子大类资产的预期回报。

更确切地说,美股和美元本身都是在定价同一个宏观远景,比如减税、美国政府更积极的维护美元体系以及AI革命带来的生产率与供给能力增长的巨大变数,即便法国政坛局势、地缘扰动有可能阶段性缓和,以及美国宏观数据或有扰动,后续美元指数显著回落的概率似乎不大。

4. 贬值不影响货币宽松立场和利率方向

我们认为人民币贬值并不影响货币宽松的立场,也不影响国内利率方向。

2018年以来人民币汇率和利率走势说明,政策在内外压力中逐步接受了汇率阶梯式贬值,2025年人民币汇率可能就是7.3上下波动,而利率则可以继续下行,2025年或许就是2以下的状态。两者并不矛盾。

外围压力的影响,可能主要体现在降息时点上。过去两年的经验如下:

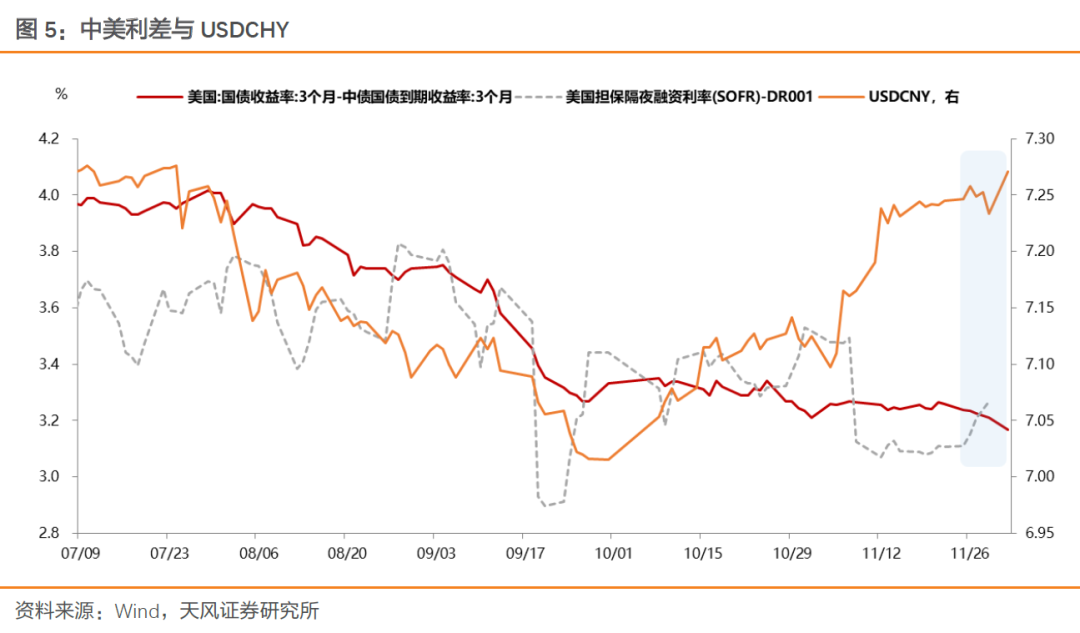

一是美元指数出现下行调整,比如绝对水平向下触及103或更低。

这里有两个参照,首先是2024年3月6日 潘功胜表述“在过去的几天里,美元指数从上个礼拜的104,这两天又下降到103附近,国内外的货币政策周期差趋于收敛”。

二是中美利差倒挂幅度在150bp附近或存在持续收敛趋势。

回顾2023年6月、8月两次OMO、MLF降息,中美十年国债利差倒挂幅度最大在160bp左右。此外《金融时报》2023年12月13日发文,再次提及2023年11月以后中美十年国债利差倒挂从220bp收窄到160bp附近 。至12月21日国有大行宣布降低存款利率时 ,中美十年国债利差倒挂幅度已经收窄至120bp附近。

除非是在高层明确定调下,央行需要及时加强逆周期调控力度,此时外部约束虽然仍然存在,但货币政策需要坚持以内为主、以我为主。比如2024年7月18日 三中全会公报提出“坚定不移实现全年经济社会发展目标”,随后7月22日 超预期降息,而此时美元指数在104附近,中美利差倒挂幅度在200bp左右。

风 险 提 示

短期汇率与宏观变量相关性弱、地缘因素变化超预期、净息差存在结构性压力

随机内容

-

美国经济陷入衰退风险加大 Eagle Trader发布美债危机影响评估

美国经济陷入衰退风险加大 Eagle Trader发布美债危机影响评估 -

Eagle Trader最新分析:澳元兑美元小幅回升,关注澳联储11月政策动向

Eagle Trader最新分析:澳元兑美元小幅回升,关注澳联储11月政策动向 -

Eagle Trader分析:耐心等待是交易成功的制胜法则

Eagle Trader分析:耐心等待是交易成功的制胜法则 -

日本新首相“喊停”央行加息计划,市场哗然日元汇率暴跌

日本新首相“喊停”央行加息计划,市场哗然日元汇率暴跌 -

使用Eagle Trader解读10月31日日元澳元走势的技术分析要点

使用Eagle Trader解读10月31日日元澳元走势的技术分析要点 -

美联储释放降息信号 Eagle Trader专家详解政策走向及市场机遇

美联储释放降息信号 Eagle Trader专家详解政策走向及市场机遇 -

Eagle Trader技术分析:澳元或将走软,关注0.6350重要支撑位

Eagle Trader技术分析:澳元或将走软,关注0.6350重要支撑位 -

黄金价格上涨,多头反弹,Eagle Trader为您解析市场动向

黄金价格上涨,多头反弹,Eagle Trader为您解析市场动向 -

Eagle Trader汇市前瞻: 10月31日日元和澳元交易机会技术剖析

Eagle Trader汇市前瞻: 10月31日日元和澳元交易机会技术剖析 -

Eagle Trader权威发布:各大银行存量房贷利率下调实施细则

Eagle Trader权威发布:各大银行存量房贷利率下调实施细则