摘要:文财信研究院 宏观团队伍超明 段雨佳核心观点11月份外储规模较10月末增加48.1亿美元,其中,预计汇率折算和资产价格变化导致外储减少约70亿美元,银行结售汇等交易因素使外储增加120亿美元左右。具体看:一是资产价格变化约使我国外汇储备增加210亿美元,其中,美债

文财信研究院 宏观团队

伍超明 段雨佳

核心观点

11月份外储规模较10月末增加48.1亿美元,其中,预计汇率折算和资产价格变化导致外储减少约70亿美元,银行结售汇等交易因素使外储增加120亿美元左右。具体看:一是资产价格变化约使我国外汇储备增加210亿美元,其中,美债收益率下降,债券价格上升,致外储增加25亿美元左右,加上利息收益85亿美元与全球其他金融资产规模增加110亿美元,共使外储增加约210亿美元;二是美元指数走高,我国外储中非美元货币相对美元贬值,汇率折算造成的汇兑损益在280亿美元左右;三是包括银行结售汇、国内经济主体用汇需求和境外机构配置人民币资产等在内的交易因素,预计使外汇储备增加120亿美元左右。

正文

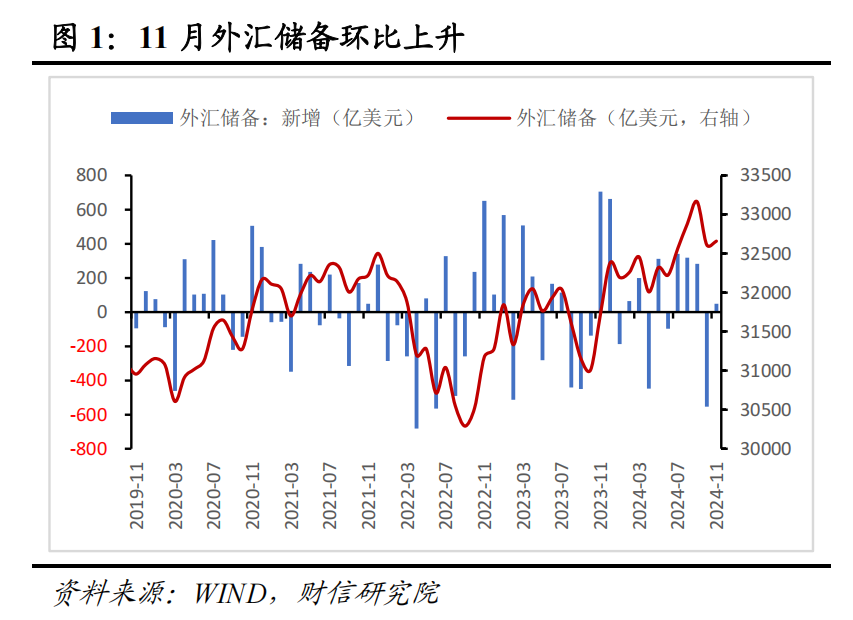

事件:2024年11月末,中国外汇储备32658.6亿美元,较10月末增加48.1亿美元,较去年同期增加940.53亿美元(见图1)。以SDR计,11月末我国外汇储备为24856.1亿SDR,较上月增加7.0亿SDR。

根据国家外汇管理局资料,影响外汇储备规模变动的因素主要包括:“(1)央行在外汇市场的操作;(2)外汇储备投资资产的价格波动;(3)由于美元作为外汇储备的计量货币,其它各种货币相对美元的汇率变动可能导致外汇储备规模的变化;(4)根据国际货币基金组织关于外汇储备的定义,外汇储备在支持‘走出去’等方面的资金运用记账时会从外汇储备规模内调整至规模外,反之亦然”。

除了上述因素外,随着我国金融市场开放程度的加大,境外机构持有越来越多的人民币金融资产,境外机构人民币资产配置的变动,也将影响国内外汇储备的波动。

综上,我们将外汇储备变动额分解为两大类因素,一是由于经济主体的交易行为导致外汇储备的变动,具体包括银行结售汇、中央银行在外汇市场上的操作、国内经济主体用汇需求和境外机构配置人民币资产;二是受汇率、价格等非交易因素变动影响导致的外汇储备变动,即估值效应。

一、非交易因素:预计使外储减少70亿美元左右

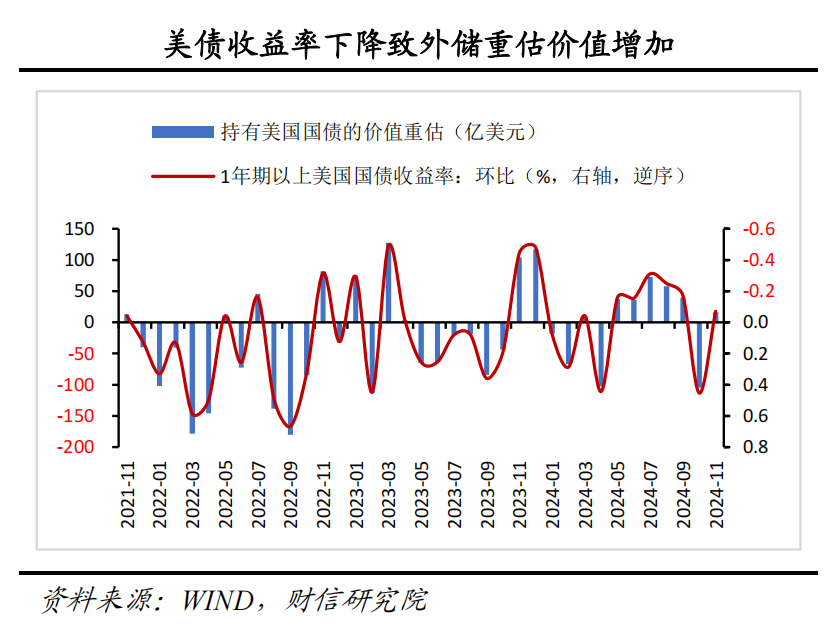

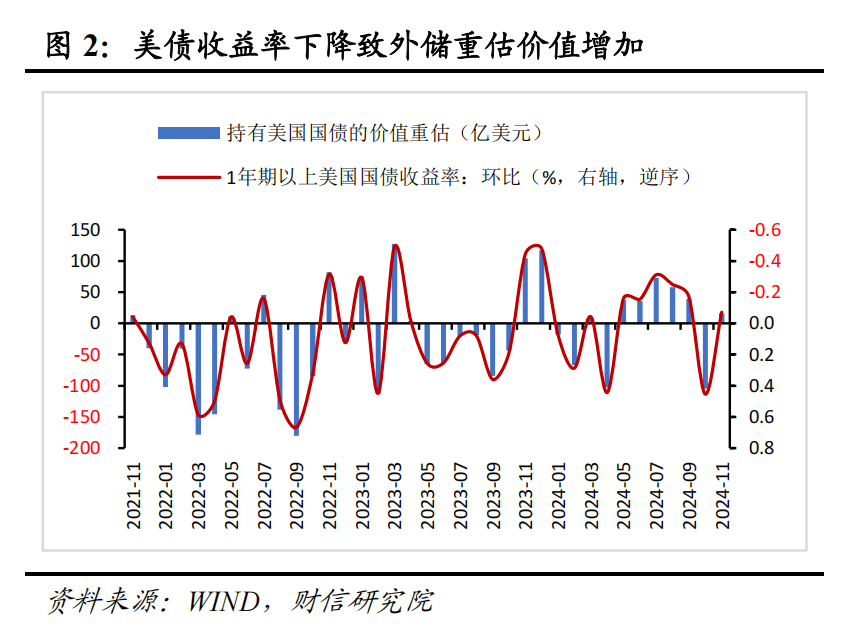

一是资产价格变化致外储增加200亿美元。其中,美债收益率下降,债券价格上升,致外储增加25亿美元左右,加上利息收益85亿美元与全球其他金融资产规模增加110亿美元,共使外储增加约210亿美元。2024年9月份我国持有的美国国债7719.7亿美元,约占外储规模的四分之一,美国国债价格变动对我国外汇储备规模具有重要影响。引起美国国债价格变动的主要因素是利率,2024年11月末美国1年期以上国债收益率环比约下降0.1个百分点,美国国债价格上升,预计使我国外汇储备增加25亿美元(见图2)。此外,还应加上11月份美国国债的应计利息收入,预计在85亿美元左右;两项相加,共导致外储增加约110亿美元。同时,受全球金融资产价格总体上涨影响,央行持有的其他全球性金融资产规模增加,预计使外汇储备增加约100亿美元。

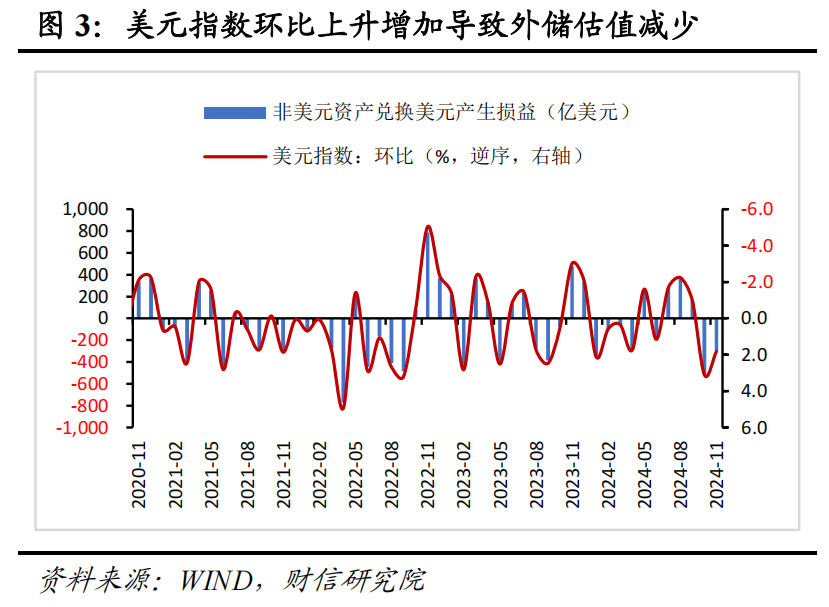

二是美元指数走高,非美元货币相对美元贬值,汇率折算造成的汇兑损益约280亿美元。10月末、1月末美元指数分别为103.9和105.8,环比上升1.8%。通过估算,11份美元升值导致非美元资产兑换为美元时产生汇兑损益280亿美元左右(见图3)。

二、交易因素:预计使外储增加120亿美元左右

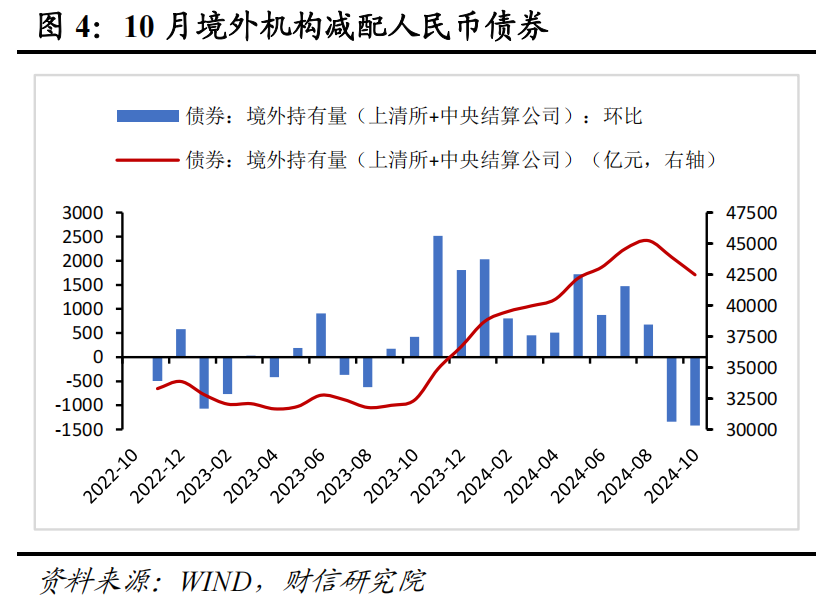

一是预计11月份境外机构配置人民币资产规模增加40亿美元左右。随着中国经济边际改善、中美利差倒挂有所收窄,人民币资产吸引力提升,境外机构增加对人民币资产的配置,引发外储规模变动。对于债券的配置,受前期债市持续走牛与股债跷跷板效应的影响,债市震荡回调,10月境外机构托管债券面额环比减少1420亿元,折合199.6亿美元(见图4),但鉴于11月国债收益率持续下行,债券价格重新走高,预计11月境外机构将重新增持债券。对于股市的投资,随着我国经济运行回升势头增强,市场信心改善,11月股市交易活跃,外资持续增持A股资产。结合债券与股市的走势情况,预计境外机构资产配置效应使11月份外储增加40亿美元左右。

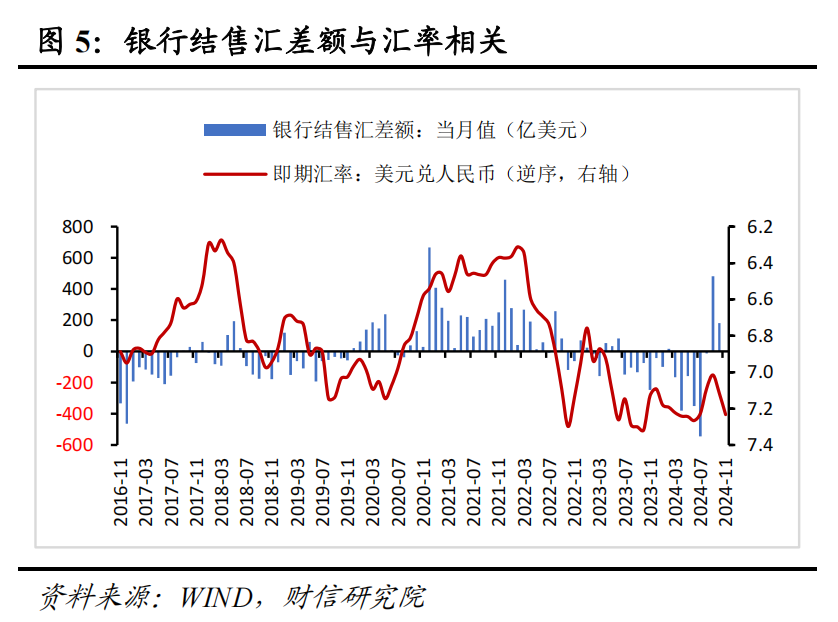

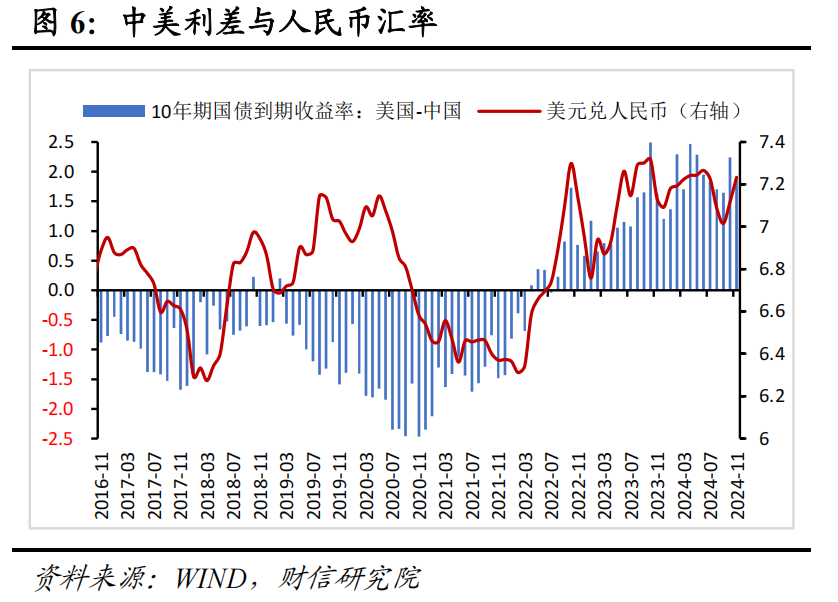

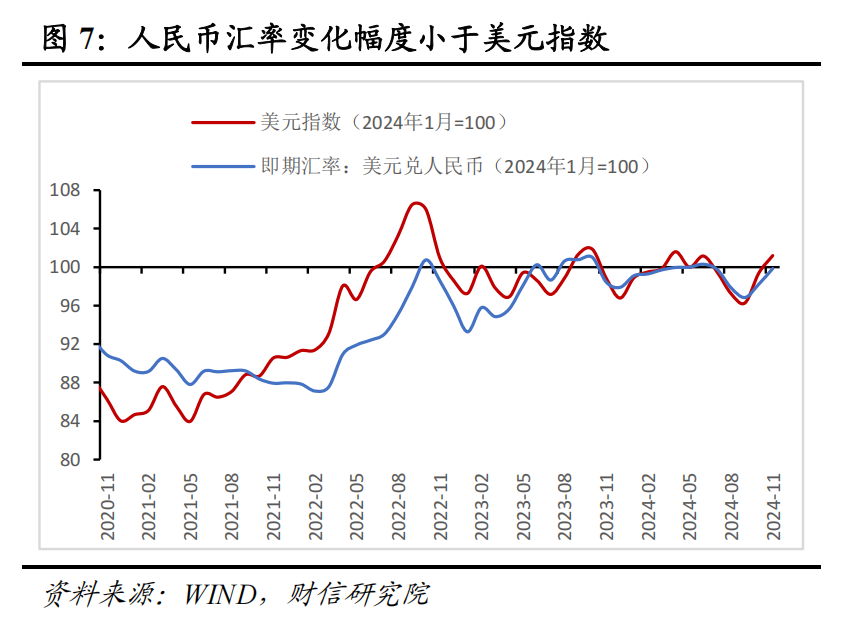

二是人民币贬值压力增大,预计结售汇顺差收窄至90亿美元左右。从短期看,影响我国企业和居民银行结售汇行为的原因,主要是美元兑人民币汇率的变化。通过比较美元兑人民币汇率与企业居民的银行结售汇差额的历史数据,整体上人民币升值趋势越明显,银行结售汇顺差越大(见图5)。受11月美联储降息影响,美债利率下降,中美利差倒挂有所收窄(见图6),但鉴于特朗普在总统大选中强势回归,美元继续保持强势, 11月美元兑人民币汇率较10月上升1.6%,低于美元指数的涨幅,人民币仍面临较大的贬值压力。综合上述情况,预计11月份银行结售汇顺差将继续收窄,在90亿左右。

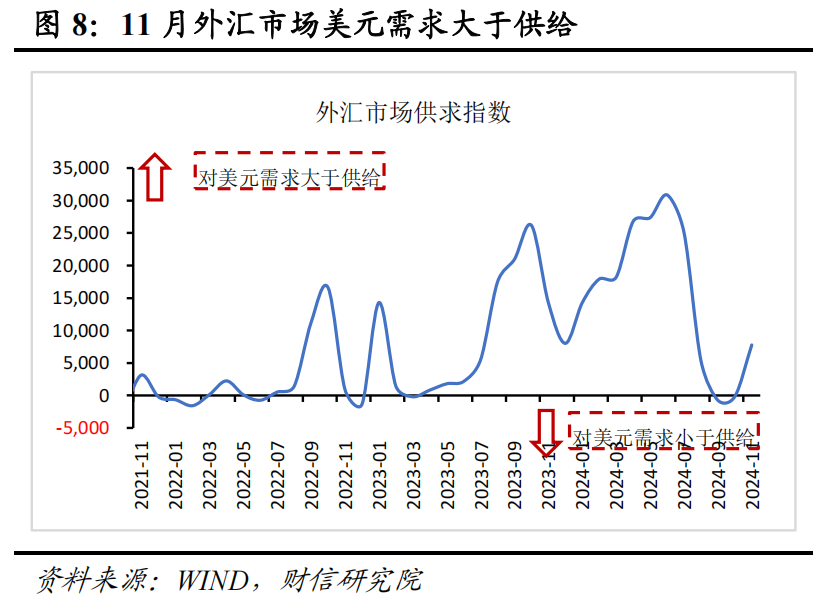

三是外汇市场对美元需求大于供给。从跨境资金流动看,11月份外汇市场的高频监测指标显示,国内外汇市场对美元需求略大于供给(见图8),供求平衡性较好。预计10月份包括非金融类对外直接投资、央行为满足市场主体用汇需求等在内的外汇储备规模损耗在10亿美元左右。

综上三方面因素,预计交易因素引起外汇储备增加120亿美元左右。

随机内容

-

Eagle Trader解析:外汇从业资格考试报考条件详解

Eagle Trader解析:外汇从业资格考试报考条件详解 -

Eagle Trader技术课堂:如何运用K线双峰反转形态提升交易胜算

Eagle Trader技术课堂:如何运用K线双峰反转形态提升交易胜算 -

Eagle Trader每日研判:欧元阶段性见底,1.05以下区域或吸引买盘

Eagle Trader每日研判:欧元阶段性见底,1.05以下区域或吸引买盘 -

Eagle Trader解读:五大机构预测欧元兑美元将跌至平价以下

Eagle Trader解读:五大机构预测欧元兑美元将跌至平价以下 -

Eagle Trader每日解析:美元强势创新高引金价月内走低,后市考验均线

Eagle Trader每日解析:美元强势创新高引金价月内走低,后市考验均线 -

Eagle Trader市场展望:瑞士十月通胀回落助推降息预期

Eagle Trader市场展望:瑞士十月通胀回落助推降息预期 -

Eagle Trader市场观察:特朗普关税言论推动美元上涨最新分析报告

Eagle Trader市场观察:特朗普关税言论推动美元上涨最新分析报告 -

Eagle Trader策略研究:ROTE交易法则及实践心得分享

Eagle Trader策略研究:ROTE交易法则及实践心得分享 -

Eagle Trader专业解读:本周日元突破六周高位与美元走势分析

Eagle Trader专业解读:本周日元突破六周高位与美元走势分析 -

Eagle Trader分享:运用趋势指标实现日内交易利润优化

Eagle Trader分享:运用趋势指标实现日内交易利润优化