摘要:联系人:韩朝辉、张剑宇、汪浩、黄汝南、刘姜枫 国君宏观研究导读制约进一步降息的两点约束(净息差和汇率)仍待缓解,年末或降准以应对春节的流动性需求,关注中央经济工作会议对货币政策的定调。摘要1、11月最瞩目的两个政策:化债和非银同业存款降价,对于商

联系人:韩朝辉、张剑宇、汪浩、黄汝南、刘姜枫 国君宏观研究

导读

制约进一步降息的两点约束(净息差和汇率)仍待缓解,年末或降准以应对春节的流动性需求,关注中央经济工作会议对货币政策的定调。

摘要

1、11月最瞩目的两个政策:化债和非银同业存款降价,对于商业银行而言有着“双刃剑”的作用:

一方面,非银同业存款降价堵住了存款资金绕道非银进行套利的渠道,部分存款由此重回银行表内,提升了商业银行负债端的流动性和稳定性,同时由于负债端资金从同业负债的形式转回一般存款,也能够降低负债成本,起到稳定净息差的作用;

另一方面,化债将银行对地方城投和产业平台的贷款置换为地方债,有可能导致商业银行面临资产缺失问题,进而产生资产和负债收益率的错配,对净息差造成负面影响。

2、央行呵护银行间流动性的态度不变。在上述情景下,商业银行所面临的“资产荒”对盈利能力产生影响,容易演变为流动性错配,因此也就更加需要央行对银行间流动性的精准投放。11月买断式逆回购较10月大幅放量,全月流动性净投放近3000亿元。

更为重要的是,央行通过创造流动性充裕甚至过剩的环境,能够更好发挥7天逆回购利率作为最主要政策利率的传导作用。此前,在数量型货币政策主导下,银行间流动性呈现结构性短缺的特征,而在新的价格型货币政策下,流动性短缺约束会影响价格传导,进而降低政策的传导效率。因此,在未来可见的一段时间内,央行将始终保持维护银行间流动性合理充裕的态度。

3、流动性充裕跨年无虞,年末或再有一次降准,以应对春节的流动性需求。从维持财政收支“紧平衡”的角度来看,我们预计12月财政支出同比温和增长,全年财政收入与2023年持平,财政支出同比增长2.6%,12月财政存款释放近9000亿元资金,对流动性起到支撑作用。类似11月,央行可能同样会动用买断式逆回购工具以对冲政府债发行对流动性造成的冲击。

4、进一步降息的窗口期还需等待。

一方面,尽管非银同业存款利率定价得到规范,同业存单利率明显下降,但化债会加剧优质贷款资产的稀缺程度,银行竞争对净息差的影响仍待观察;

另一方面,从稳汇率的角度,现在也不是进一步降息的最佳时点。总而言之,三季度货币政策执行报告强调的两点约束依然较紧(请见我们在11月10日发布的报告《制约进一步降息的两重约束》)。

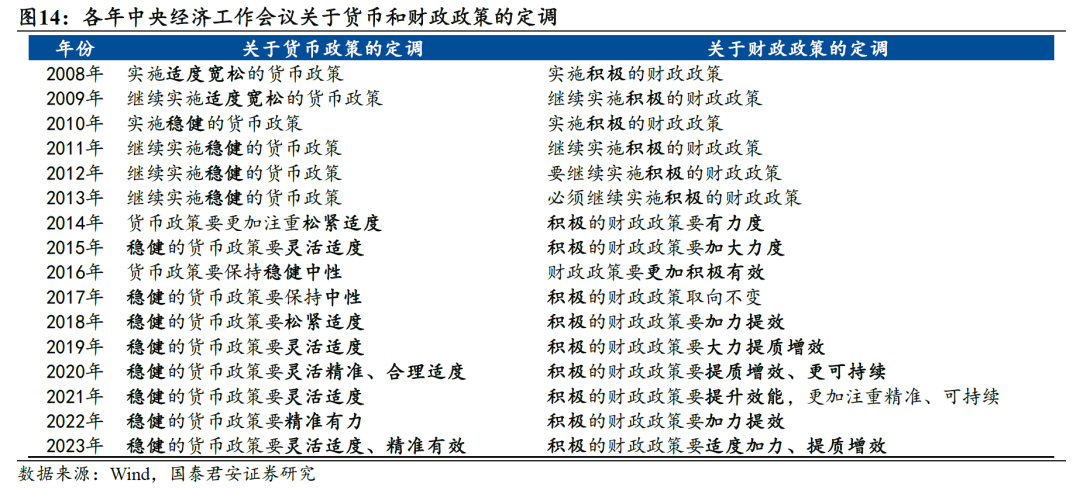

5、关注中央经济工作会议对货币政策的定调。2010年后的各年会议对货币政策的定调均为“稳健”,2019年后则强调“灵活精准”。

从最近的会议来看,货币政策的立场从维持稳健转向积极有为,例如三季度政治局会议提出“加大财政货币政策逆周期调节力度”、“实施有力度的降息”,三季度货币政策执行报告强调“坚定坚持支持性的货币政策立场,加大货币政策调控强度”。我们预计此次会议对于货币政策的定调有望更加积极。

6、风险提示:银行间流动性波动超预期、居民资产负债表修复不及预期

随机内容

-

Eagle Trader市场洞察:日本通胀数据支撑央行加息预期深度解析

Eagle Trader市场洞察:日本通胀数据支撑央行加息预期深度解析 -

Eagle Trader深度分析:期货从业考试难度与通过率研究

Eagle Trader深度分析:期货从业考试难度与通过率研究 -

在交易中,纪律是至关重要的!

在交易中,纪律是至关重要的! -

中孚实业将于12月19日召开股东大会,审议公司及子公司2025年度开展外汇衍生品交易等议案

中孚实业将于12月19日召开股东大会,审议公司及子公司2025年度开展外汇衍生品交易等议案 -

Eagle Trader观察:未来几个月英镑走势可能大幅反弹

Eagle Trader观察:未来几个月英镑走势可能大幅反弹 -

Eagle Trader:K线图中的穿头破脚如何预示市场趋势反转

Eagle Trader:K线图中的穿头破脚如何预示市场趋势反转 -

想成为期货交易员?Eagle Trader为你解读这份职业

想成为期货交易员?Eagle Trader为你解读这份职业 -

Eagle Trader职业探索:从入门到专业的外汇交易员成长之路

Eagle Trader职业探索:从入门到专业的外汇交易员成长之路 -

Eagle Trader交易系统指南:如何选择最适合的交易品种策略

Eagle Trader交易系统指南:如何选择最适合的交易品种策略 -

Eagle Trader投资心得:市场沉淀的力量远胜频繁交易

Eagle Trader投资心得:市场沉淀的力量远胜频繁交易